返回

发布

返回

发布

2020年汽车行业中上游面临“生死劫”

2020-01-07 09:21:32

随着2018年产销首次下滑以来,我国车市进入了“寒冬期”;2019年的“跌跌不休”,让寒风呼啸的更为厉害。

揪心的是,不只是整车厂受累,“寒冬”祸及的是整个产业链条,颓势早已危及汽车产业上游。由车市下滑引发的现金流困境,引发了零整关系恶化,一大批上游零部件企业不得不面临营收与转型的双重压力。

雪上加霜的是,各种迹象和数据表明,汽车行业的调整短期内不会结束。中汽协副秘书长师建华指出,“汽车产业的高速增长期已经结束,进入市场和产业结构的调整期,低速发展成为新常态,汽车行业由增量竞争逐渐转向存量竞争,数量增长转为质量提升,汽车产业逐渐迈向成熟期。”

这意味着,至少还要3-5年,我国汽车产业才能完成趋势性调整;即使有所回升,也是一个慢慢恢复的过程。

2020,零部件企业会更加艰难吗?

走入低潮期的零部件市场

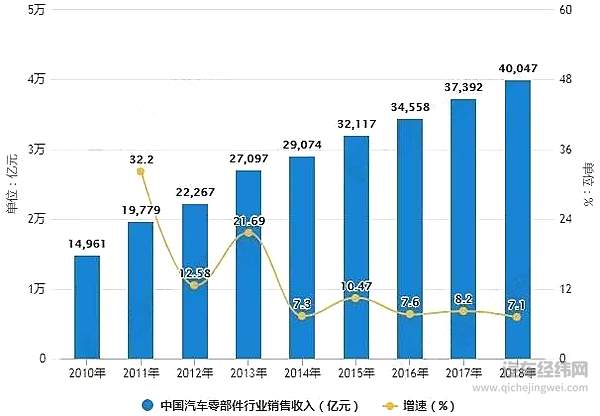

实际上,2009年以来,伴随着汽车市场的高速发展,零部件市场也经历过“黄金时期”,以我国为例:2010年,汽车零部件销售收入已接近1.5万亿元;2011年,销售收入突破2万亿元;2015年,销售收入突破3万亿元;2017年,这一收入数据增长至37392亿元;2018年,销售收入突破4万亿大关,增长速度与规模都十分惊人。

图源 | 前瞻产业研究院

图源 | 前瞻产业研究院

汽车销量肉眼可见的下滑后,许多车企不得不减少采购数量、降低采购成本、甚至将应付款一拖再拖,导致各大零部件企业迎来资金链危机,零整关系也进一步恶化。

去年12月中旬,容百科技的一则公告牵扯出一桩难解的“连环债”。据悉,由于众泰、华泰等车企亏损无法偿还资金,导致比克电池上游的新宙邦、容百科技、杭可科技等供应商利益受损,涉及金额约7.31亿元。其中,容百科技因比克电池带来的坏账比例已达40%,累计单项计提坏账准备金额8118.83万元。

一位锂电行业人士据此分析道,“(新能源汽车行业寒冬)直接受冲击的是整车企业,其次就是动力电池企业,虽然上游锂价有所下调,但终端需求不振,会对整个产业链产生冲击。”

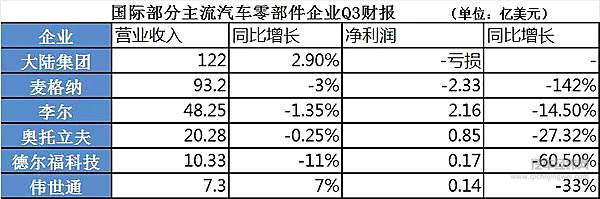

而据《中国汽车报》统计的 136家国内汽车零部件上市公司Q3财报显示,超过半数以上零部件企业盈利出现负增长,两极分化趋势加剧:136家零部件上市公司合计营收同比下滑3.51%,而过去几年均增长20%以上;合计净利润同比下滑29.62%。部分中小零部件企业已连续两年出现亏损,个别企业正面临退市风险。

这一阵寒风吹到了世界各地。

汽车咨询中心网

汽车咨询中心网

国际部分主流汽车零部件企业Q3财报都迎来一片亏损,以营收靠前的大陆集团、麦格纳、李尔三家为例:

Q3季度,大陆集团营收为111亿欧元,同比增长2.9%;但调整后息税前利润率下跌1.5个百分点,为5.6%。其中汽车事业部下滑较为严重,调整后息税前利润率从4%剧降至1.6%。大陆集团表示,公司第三季度乃至2019全年的净利润均为负值,这也是2008~2009年金融危机之后,大陆集团十年来首次出现年度净亏损。

除去产业整体低潮外,去年9月中旬爆发的通用汽车工人罢工事件,给不少零部件供应商的财报蒙上一层阴影。美国汽车座椅及电子系统供应商李尔方面表示,受罢工事件影响,李尔第三季度的净利润下滑接近15%,为2.16亿美元;营业收入为48.25亿美元,同比下滑1.35%。

麦格纳也是如此,其第三季度营收同比下降3%至93.2亿美元,并出现2.33亿美元的净亏损,而去年同期为净盈利5.54亿美元。

全球裁员并购潮下的求生之路

除了营收下滑,这些企业还面临着“新四化”的挑战,可以说,削减成本很大程度上都是为了谋求转型。2019年一整年以来,下调全年预期、裁员、削减成本就频频上演。

1、下调全年预期成为降低风险的首选项。此前,瑞士传感器制造商盛思锐公司称,将2019年的收入预期从此前的1.8亿~2亿欧元下调至1.5亿~1.6亿欧元;税息折旧及摊销前利润率从此前的15%~16%下调至9%~12%。

“与年初的评估相比,我们没有看到来自客户的任何迹象表明,2019年下半年经济有望复苏”。麦格纳也预计,2019年总营收为387~389亿美元,远低于2018年的408亿美元;全年净利润则由19~21亿美元下调至18~19亿美元。

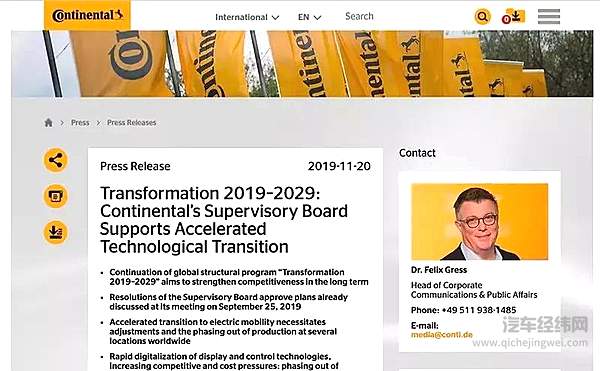

2、裁员、关厂则是降本最有效的途径之一。以国际巨头大陆集团来说,集团称将在未来10年内斥资11亿欧元裁员20000人:2019~2023年,全球裁员15000人,其中德国本土5000人;2024~2029年,全球裁员5000人,其中德国本土2000人。

集团预计,通过裁员,从2023年开始,每年可降低成本5亿欧元。国内方面,有消息称,均胜电子位于德国的子公司 Preh Holding GmbH 将裁撤77个后勤和开发人员,已退休岗位将不再录用新人员,以提高其毛利率。

2019年11月20日,大陆宣布将关停4个地区的内燃机工厂,预计波及2000余名员工

2019年11月20日,大陆宣布将关停4个地区的内燃机工厂,预计波及2000余名员工

3、除了降低风险、降本瘦身,零部件也在寻求“抱团取暖”的机会,共同承担成本和风险。去年3月,采埃孚宣布以每股136.5美元的价格收购威伯科,合并后,二者销售总额将达约400亿欧元,有望跻身全球零部件排行榜前三位。

6月初,德国半导体厂商英飞凌宣布收购美国电子芯片公司赛普拉斯。11月初,日立和本田宣布,将集合双方旗下的4家零部件企业,组建一家全新的公司,合并后将成为日本第三大零部件厂商。新公司由日立持股66.6%,而本田持股33.4%。

不过,值得注意的是,从裁员、关厂上削减下来的成本,投入到“新四化”时,由于无法保证研发方向的精准、没有足够时间容许企业研发反复试错,并不能保证一定取得成效。这让“新四化”的投入颇有点“赶鸭子上架”的意味。

2020,中上游零部件的冬天怎么过?

由此,我们可以大致推演出2020年整个零部件市场的走向:低端产能将加速淘汰、三线以下中小型供应商将更难跟上产品迭代需求,行业资源往头部集中,而增长最快的,必然还是“新四化”领域内的零部件需求。

零部件企业们要想在更凛冽的冬天活下来,就必须顺应这些趋势。

图源 | Pexels

图源 | Pexels

刘宏龙指出,零部件企业应从以下几个方面着手努力:其一,节能减排、由量到质、低端产业淘汰及向东南亚转移的三大市场趋势不可逆,企业应顺应整车市场大势。其二,模块化生产,平台化配套,降低制造成本。其三,“抱团取暖”分担成本与风险,“零部件企业还要学会傍大款,跟着能存活下来的整车企业走”,构建新的零整关系。

上海交通大学智能网联电动汽车创新中心主任殷承良也认为,“虽然现在是冬天,但基于中国的销量总数,总体来说基本面还是比较好的。企业必须联合、必须抱团取暖,要相互协作,解决资源不足的问题。”

不可避免的,2020年将中国车市将经历更深刻的“阵痛”,但优胜劣汰本就是市场竞争的必然趋势,这又未尝不是一种更新和优化?

转载文章,不代表本站观点。

分享

分享

评论