返回

发布

返回

发布

动力电池厂商摩拳擦掌 对决2025

2021-12-15 08:34:24

面对高速增长的新能源汽车市场,动力电池厂商们纷纷摩拳擦掌,给自己定下宏伟的未来产能目标。

12月8日,蜂巢能源在第二届电池日上发布了面向2025年的领蜂“600”战略,宣布公司2025年全球产能规划目标提升至600GWh。而在今年2月底的A轮融资签约仪式上,彼时蜂巢能源董事长、总裁杨红新对外透露的目标是,2025年全球产能达到200GWh。不到十个月的时间,蜂巢能源就将2025年的产能目标翻了3倍。

无独有偶,上个月的11月17日,中创新航(由“中航锂电”更名而来)在战略发布会上也公布了自己的未来产能目标,2025年规划产能将超过500GWh,2030年预计产能达1TWh。此外,国轩高科曾表态要实现2025年300GWh产能目标,而力神电池则表示力争2025年锂电总产能超过100GWh。

根据中国汽车动力电池产业创新联盟的数据,今年1-11月,我国动力电池产量累计188.1GWh,同比累计增长175.5%。而在具体装车量上面,宁德时代总计65.93GWh,占比高达51.4%,占据了半壁江山。中航创新、国轩高科和蜂巢能源的装车量分别为7.50GWh、6.60GWh和2.61GWh,力神电池则没有进入装车量的前十名。

龙头老大宁德时代虽然没有主动披露过相关的产能目标,但是其在回复深交所问询函时表示,公司按当前市占率测算,到2025年设计产能至少应达到520GWh。这么几番一比较下来,不可不感叹,部分电池厂商的“2025目标”多少有些激进。与此同时也可以看出,未来动力电池市场必将迎来一场腥风血雨的竞争。

二线厂商的激烈围攻

在汽车整体市场不甚理想的情况下,新能源汽车异军突起。据乘联会的最新数据,今年1-11月新能源车零售251.4万辆,同比增长178.3%。

乘联会表示,新能源车与传统燃油车走势形成强烈差异化的特征,实现对燃油车市场的替代效应,并拉动车市加速向新能源化转型的步伐。

在新能源汽车高速增长的同时,作为其关键零部件的动力电池出现了供不应求的状况,一度有“电池荒”的说法出现。日前,造车新势力小鹏汽车就对外表示,由于磷酸铁锂电池供应紧张,导致小鹏P7部分车型延迟交付。

在动力电池紧俏的大背景下,产能扩张成为了多数动力厂商在今年的主要关键词,通过提前布局和卡位,它们都想在未来的市场竞争中占据主动地位。

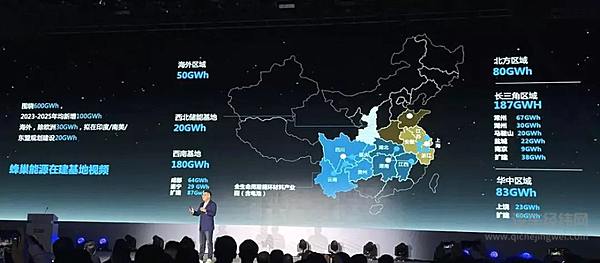

产能规划最为激进的蜂巢能源目前在建的产能达到295GWh,涉及八个基地,分布在国内的常州、湖州、马鞍山、盐城、南京、遂宁、成都和上饶等城市,此外还有一个在德国的30GWh的基地。

中创新航则设立了常州、洛阳、厦门、成都、武汉、合肥和黑龙江七大产业基地。今年8月,彼时的中航锂电和合肥市签署投资协议,落地50GWh的动力电池及储能电池产业基地项目。而三个月后,双方再签50GWh的扩建项目,产能直接翻番。

相似的事情还发生在国轩高科身上,12月7日,国轩高科50GWh动力电池项目在合肥市新站高新区正式开工,项目分两期建设,将于2023年3月底前正式投产,投产后将为大众汽车供应动力电池,而此前该项目的归划产能为20GWh。

12月8日,力神电池总投资152亿元,规划产能36GWh的新基地落户安徽滁州,将于明年一季度开工建设。二十天前,力神刚和无锡签约,规划产能24GWh,总投资112亿元,项目分两期建设,其中一期计划在2023年投产。

亿纬锂能上个月发布公告称,在荆门市掇刀区完成固定资产投资305.21亿元,建设年产152.61GWh的荆门动力储能电池产业园项目。此前其还与成都管委会签署了《亿纬锂能50GWh动力储能电池项目战略合作框架协议》。

如此种种,二线电池厂商扩充产能的新闻此起彼伏,互不相让,无形之中就对宁德时代产生了合围之势。

宁德时代还能一家独大吗?

我国动力电池市场的现状是一家独大,宁德时代在份额上遥遥领先其它动力电池厂商,是绝对的头部企业。但俗话说得好,打江山易,守江山难,宁德时代如何守住自己的“铁王座”,是它不得不考虑的问题。

面对二线动力电池厂商的激烈围攻,宁德时代也没闲着,在手握大笔资金的同时还通过巨额定增的形式来募资进行扩张。

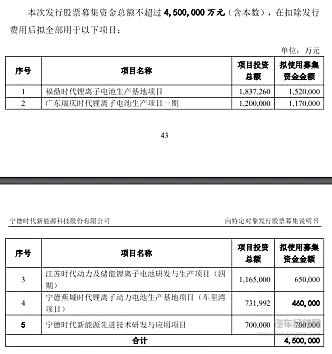

今年8月,宁德时代发布募资不超过582亿元的天价定增,因存在是否过度融资的问题遭问询后,宁德时代在11月发布二次修订定增预案,将募资金额调整至450亿元。

在最新方案中,宁德时代将募集资金中的380亿元分别用于福鼎时代、肇庆时代、车里湾、江苏时代动力及储能锂离子电池四项目,还将投入70亿元用于新能源技术研发及应用项目。对比此前的定增方案,去除了西湖锂电扩建(二期)以及补充流动资金两项目。

在产能扩张的同时,不得不面对的一个问题就是原材料的供应保障问题。因为动力电池的锂、钴等关键材料基本都要依靠进口,而且资源有限,价格浮动较大。因此,为了控制成本和保障原材料供应,宁德时代也在加紧对上游产业链的布局。

今年4月,宁德时代8.89亿元入股刚果(金)Kisanfu铜钴矿项目,成为了国内第一个入股钴矿项目的电池企业。5个月后,他们又花了15.52亿元入股非洲Manono锂项目。此外,据阿根廷政府官网发布的消息显示,阿根廷正在推进宁德时代与与阿根廷国有控股能源公司YPF下属锂业公司合作开发项目。

除了布局上游保障生产不被卡脖子,宁德时代还与下游整车厂客户进行了深度的绑定,成立了诸如东风时代、上汽时代、广汽时代和吉利时代等合资公司,共建工厂生产电池。

与此同时,宁德时代还参与投资了阿维塔、极氪、爱驰和哪吒等整车企业。其中,宁德时代是阿维塔的第二大股东,其首款车型阿维塔11搭载了宁德时代的最新电动化技术。虽然对具体的技术不得而知,但外界普遍猜测宁德时代有意推出CTC技术,即将电池与车辆底盘直接集成进行一体化设计,在增加车辆续航里程的同时可以提升生产效率,这也被视为未来发展方向之一。

此外,宁德时代还在动力电池的技术创新上取得了重要突破,今年7月底发布了第一代钠离子电池,其单体能量密度160Wh/kg,在低温性能和快充方面具有明显优势,宁德时代当时表示将在2023年形成基本产业链。

一方面,宁德时代通过广泛投资产业链上下游,进行业务多元化布局;另一方面,宁德时代通过技术创新,巩固自身在电池领域的优势地位。短期内,其它动力电池厂商要想撼动宁德时代的霸主地位实属不易。

2025年,被动力电池厂商们视为一个发展的关键节点。在新能源汽车市场高速增长的诱惑下,要想吃到蛋糕,就得提前布局早做打算。但是定下的产能目标是未雨绸缪的合理规划,还是大跃进式的盲目扩张,就得交由时间来证明了。

此外,我们也要看到,在当前主流的锂离子电池之外,固态电池即将迎来商业化落地,钠离子电池也将形成基本产业链,这些新的技术路线可能会对锂离子电池的地位产生冲击。因此,电池厂商们在追求复制粘贴式的规模效应的同时,更应该寻求技术上的突破。

值得注意的是,工信部上个月就曾发文征求意见表示,要引导锂离子电池企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

转载文章,不代表本站观点。

分享

分享

评论