返回

发布

返回

发布

金融大鳄住友悄然进军汽车共享,爆发点到了?

2018-11-05 09:32:28

进入2018年最后一个季度,共享汽车的热度丝毫没有减退的迹象。一周前,吉利与戴姆勒合资组建高端专车公司堪称今年国内最具影响力的出行合作案例。11月1日更是一天爆出三则重要新闻:

戴姆勒官宣旗下car2go、mytaxi和moovel三大移动出行平台用户数已达2600万;

优步正式推出Ride Pass订阅服务,最低只需14.99美元/月,就可以按折扣价享受UberX、Uber Pool和Uber Express Pool等服务;

拥有400多年历史的日本住友集团,悄然进军汽车共享市场,开始在斯德哥尔摩运营其aimo电动车共享服务。

传统车企戴姆勒、创业公司Uber、跨界公司住友,11月1日这一天仿佛浓缩了汽车共享市场所经历的十几年,不同国度、不同背景的参与者看好未来十年内汽车市场将逐渐从私有汽车向新型共享出行概念转变,希望紧紧抓住按需出行和出行即服务(MaaS)这一新的发展趋势。

一个新的汽车社会即将出现,对于主机厂、供应商、出行平台和新参与者来说,如何寻找机遇,塑造新型商业模式,进而抢占市场? 2018年11月14-16日,由工业和信息化部、应急管理部、科学技术部、广东省人民政府为指导单位,由车载信息服务产业应用联盟共同承办的“中国安全产业大会 安全出行主题论坛 暨 第二届交通安全产业峰会”将在广东省佛山市举行,出行服务作为三大分论坛主题之一,互联网平台与汽车企业的竞合之道成为最大看点。

一、 滴滴VS美团,解码中国出行平台未来十年格局

就目前而言,出行平台是汽车共享服务的开创者,拥有最大的共享出行网络,以及海量的车辆、乘客及交通数据,在用户体验、业务规模及数据丰富性方面令其它参与者望尘莫及。在中国,滴滴已成为出行服务的标杆,从涉足高精度地图,到成为第53家获得加州自动驾驶汽车许可证的公司,再到和31家汽车产业链企业共同发起成立“洪流联盟”,滴滴逐渐在汽车产业链上走向纵深。

美团以后来者入局,让出行领域又多了一分变数。除了网约车业务之外,美团还在大力发展无人配送。但业内预测,美团与滴滴的优势都在于拥有最好的自动驾驶商业化场景,无人驾驶网约车队才是其入局自动驾驶的最大野心。

作为全球排名前20名的互联网公司,滴滴和美团的竞争直接决定了未来中国出行平台的面貌和格局。本次大会特邀滴滴出行副总裁杨峻、美团出行安全总经理杨琳煜,各自分享出行业务的最新进展及战略规划,解码中国出行平台未来十年格局。

二、 中国VS美国,汽车厂商竞逐自动驾驶网约车商用化

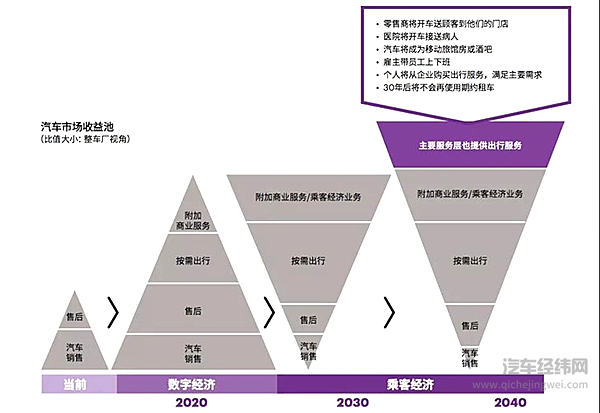

人们曾经认为,汽车共享的发展将导致汽车销量减少,进而对汽车业的存续构成危胁。但实际上,在新的价值链中,自有车辆共享、租借、即时用车、拼车共享、网约车等商业模式将成为未来汽车市场增长和盈利的多种驱动因素,其盈利潜力远超传统汽车制造业。埃森哲预测,到2030年底,汽车制造和销售收入(约2万亿欧元)将略高于当前,而其中汽车销售的利润将会小幅萎缩(从约1260亿 欧元减少到1220亿欧元)。与之相比,出行服务的收入预计将飙升至近1.2万亿欧元,利润高达 2200亿欧元。

汽车市场收益池的变迁

汽车市场收益池的变迁

汽车行业正在加速向出行即服务转型,整车厂该如何充分利用这次转变带来的机会?车企们已经在积极实践电动车的共享出行,但更大的机会在于生产新一代提供按需出行解决方案的定制电动汽车。罗兰贝格预测指出,到 2020 年,欧洲、美国和中国的定制网约车和出租车的年销量可达到100万辆,占总新车销售的13%,到2025 年将增至250万辆,占总新车销售比例则会上升至 20%。除了巨大的市场前景,定制电动网约车的预计寿命为3-5年,可以帮助汽车厂商满足排放法规的要求,而且可以节约汽车从研发到上市50%的成本,这其中积累的经验还能为日后生产全自动驾驶汽车提供助益。

Waymo刚刚在10月24日宣布完成全球首个自动驾驶网约车商业化案例,通用汽车则宣布2019年量产L4自动驾驶汽车,并投放到网约车市场。中国有可能在这场变革中分得最大一杯羹,但中国车企在应对汽车共享自动化和电动化时,有哪些产品和技术储备却鲜为人知。本次大会我们请到吉利、广汽、比亚迪、华人运通、电咖汽车、拜腾汽车、新特汽车、合众汽车等车企负责人,告诉你车厂如何解决进入汽车共享市场的痛点:

如何设计更符合乘坐者需求、适用于多种场景下的共享汽车?

如何与新入者竞争,满足客户日益高企的期望?

如何在早期确保共享汽车这一实验性服务的盈利?

如何将共享汽车业务与传统的生产与销售业务进行整合?

如何构建产品、软件、生态多位一体的商业模式?

当然,不管是汽车公司还是互联网公司,凭借自己力量打造完整的共享出行价值链是困难的,除了展现不同企业行进路线的差异,我们更要探讨的是,他们在技术/制造/市场等方面将如何进行不同层次的合作。

除此之外,工信部安全生产司、中国新能源及智能汽车产业投资联盟、中国智能交通协会、中国道路交通安全协会、交通运输部公路科学研究院等机构也将从政策、法规等角度解读国家对共享出行的最新风向。

转载文章,不代表本站观点。

分享

分享

评论