返回

发布

返回

发布

中汽协7月销量解读:整体降幅继续收窄 新能源汽车首降4.7%

2019-08-14 09:23:10

8月12日,中国汽车工业协会发布了最新一期产销数据。相较而言,7月整体销量降幅继续收窄,不过行业下行态势依旧。而此次数据当中值得关注的一点是,受新能源补贴退坡过渡期结束的影响,7月新能源乘用车销量出现大幅下滑,直接影响新能源车整体增速。数据显示,当月新能源汽车产销完成8.4万辆和8.0万辆,同比下降6.9%和4.7%。

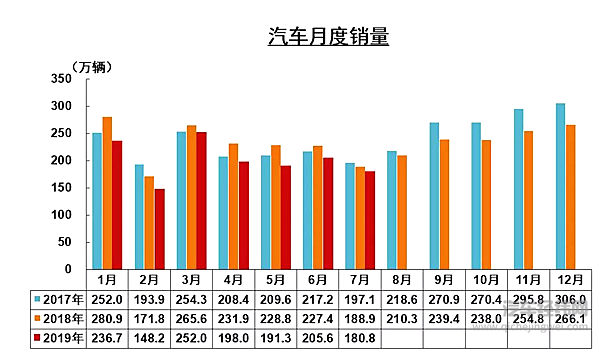

汽车销量降幅继续收窄

7月进入传统汽车销售淡季,本月仅SUV和客车同比呈现增长,其余车型均呈下降。从整体销售数据来看,当月汽车产销同比降幅继续收窄,产销量分别完成180万辆和180.8万辆,环比下降5%和12.1%,同比下降11.9%和4.3%。

1-7月,汽车产销分别完成1393.3万辆和1413.2万辆,产销量比上年同期分别下降13.5%和11.4%。由此来看,整体仍处于低位运行。中汽协指出,随着国六车型的不断增多,企业促销力度会有所减小,消费者观望情绪有望得到改善。

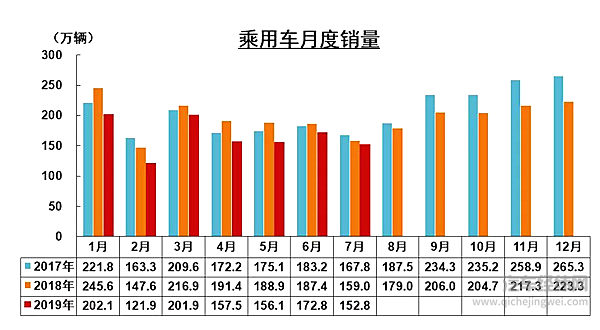

乘用车产销量降幅小于汽车总体

7月,乘用车产销分别完成152.3万辆和152.8万辆,,环比下降4.7%和11.6%,同比下降11.7%和3.9%。,产销量降幅略小于汽车总体。

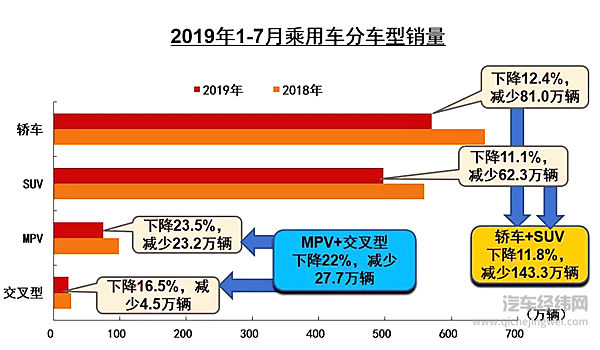

1-7月,乘用车产销分别完成1150.1万辆和1165.4万辆,产销量同比分别下降15.3%和12.8%。销量降幅比1-6月继续收窄。当中,轿车产销比上年同期分别下降13.4%和12.4%;SUV产销比上年同期分别下降16.2%和11.1%;MPV产销比上年同期分别下降24.7%和23.5%;交叉型乘用车产销量比上年同期分别下降9.8%和16.5%。

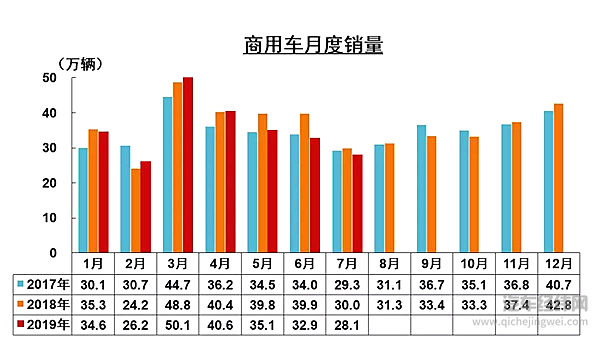

商用车整体下降 客车呈较快增长

7月,商用车产销27.7万辆和28.1万辆,环比下降6.4%和14.6%,同比下降12.7%和6.4%。在商用车主要品种中,与上年同期相比,客车产销均呈较快增长,当中大型和中型客车增长明显,销量分别同比增长79%和86.7%,而轻型客车表现不太给力,销量同比下滑11.5%。货车就没有客车这么好的运势了,依然呈下降走势,尤其微型货车降幅更为明显,降幅达17.5%。

1-7月,商用车产销243.2万辆和247.7万辆,同比下降3.5%和4.4%。且与上年同期相比,货车和客车产销均呈下降。

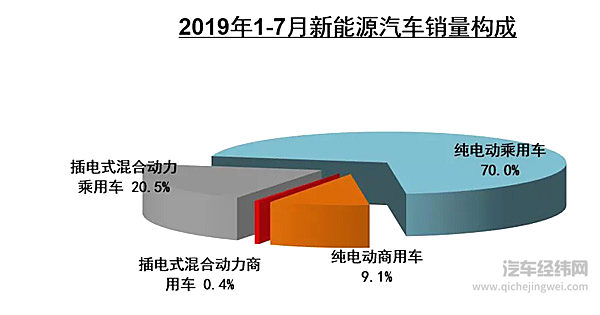

新能源汽车出现首次负增长

受乘用车降幅影响,7月的新能源汽车整体产销表现明显不如上月,当月产销完成8.4万辆和8.0万辆,环比下降37.2%和47.5%,同比下降6.9%和4.7%。而乘用车的产销量同比分别下降11.2%和9.4%。

1-7月,新能源汽车累计产销70.1万辆和69.9万辆,同比增长39.1%和40.9%,增速同比大幅回落。

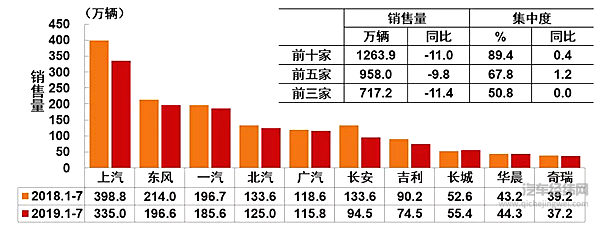

销量前十车企占汽车销售总量的90.8%

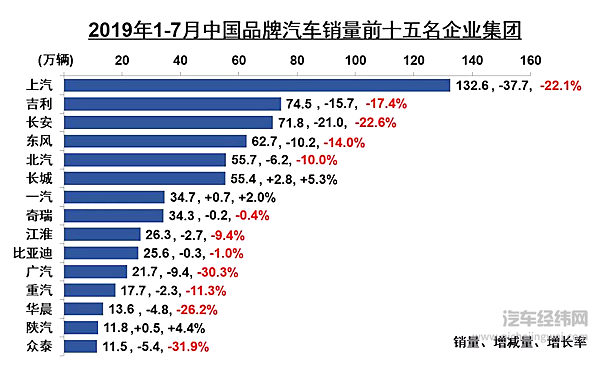

7月,汽车销量排名前十位的企业(集团)共销售164.1万辆,占汽车销售总量的90.8%。而1-7月,排名前十位的企业(集团)共销售1263.9万辆,占汽车销售总量的89.4%。当中,与上年同期相比,长城和华晨销量保持小幅增长,其他企业均呈下降。

而从细分车型排名前十企业情况来看,1-7月,销量排名前十位的轿车生产企业共销售421.2万辆,占轿车销售总量的73.9%。在销量排名前十位的轿车生产企业中,与上年同期相比,广汽本田、北京奔驰和广汽丰田销量继续保持较快增长,东风有限和一汽丰田小幅下降,其他企业均呈明显下降。

销量排名前十位的SUV生产企业共销售278.1万辆,占SUV销售总量的55.9%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众销量增速依然最为显著,上汽大众、东风本田和奇瑞汽车同样保持较快增长,长城汽车和东风有限略增,其他企业均呈明显下降。

销量排名前十位的MPV生产企业共销售66万辆,占MPV销售总量的87.3%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽乘用车和上汽大通销量增速均超过70%,上汽通用略增,广汽本田微降,其他六家企业降幅依然明显。

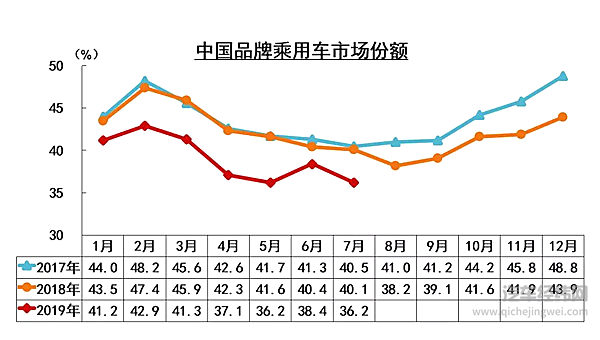

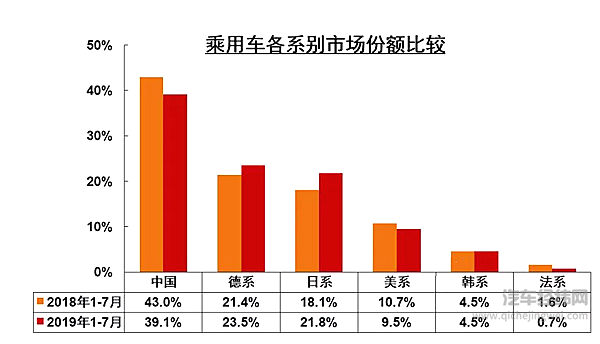

中国品牌乘用车市场份额下降

7月,中国品牌乘用车市场共销售55.3万辆,环比下降16.7%,同比下降13.3%,占乘用车销售总量的36.2%,占有率环比下降2.2个百分点,同比下降3.9个百分点。而德系、日系和韩系乘用车销量各有增长,美系和法系下降明显。从细分车型上看,7月,中国品牌轿车、SUV和MPV市场占有率分别为18.3%、48.6%和69.1%,环比和同比均呈下降趋势。

1-7月,中国品牌乘用车共销售455.1万辆,同比下降20.8%,占乘用车销售总量的39.1%,占有率比上年同期下降3.9个百分点。日系品牌乘用车销量继续保持小幅增长,德系略有下降,其他外国品牌降幅依然明显,其中法系降幅接近60%。1-7月,中国品牌轿车、SUV和MPV市场占有率分别为19.9%、52.7%和75.1%,均低于同期。

截至2019年7月,中国汽车市场已连续13个月下滑,虽然行业整体降幅有所收窄,但全年销售依然面临较大压力,同时国五、国六标准切换,以及新能源汽车补贴退坡等因素,消费者观望情绪比较明显,自主品牌、新能源汽车仍有较大压力。

为此,中汽协之前下调了年初对2019年汽车销量的预判。经过重新评估,中汽协预计2019年全年汽车销量为2668万辆左右,同比下滑5%,而之前的预判是2800万辆。而新能源汽车也由此前预测的160万下调至150万辆。(注:以上数据及图片均来源于中国汽车工业协会)

转载文章,不代表本站观点。

分享

分享

评论