返回

发布

返回

发布

股比暗战 25 年:宝马已动 戴姆勒迂回 大众蹉跎

2019-08-14 08:02:08

对于中国汽车市场的合资车企来说,“股比”在相当一段时间内都是一个”说不得“的敏感话题。

从1994年国家计划委员会(现名:国家发改委)发布《汽车工业产业政策》:汽车类中外合资企业中方股份不低于50%开始,“股比限制”在中外合资汽车公司中似乎已成“铁律”。

尽管该政策在2004年、2009年历经两次修订,但“铁律”一直到2018年4月才有所松动。

2018年4月国家发改委在记者会上对外宣称,通过5年过渡,到2022年全面取消汽车外资股比限制。

中外合资车企中的外方股东被股权政策限制25年,首次迎来“松绑”,但中外双方的股权争夺“拉锯战”也自此开始。

宝马率先吃了螃蟹,随后括戴姆勒、大众和奥迪在内,都开始了试图增加自持股权的暗自争夺战。

华晨:沦为宝马附庸

2018年10月,宝马宣布和华晨签字盖章,拿出36亿欧元的真金白银,买下后者手中合资公司华晨宝马多达25%的股份。

收购完成后,宝马手中掌握华晨宝马的股份将达到75%,从“对等合资方”摇身一变,成了说一不二的大老板。

这是中外汽车合资公司中,外资股比首次超过50%,也是宝马在股比方面前所未有的突破。

这与去年4月博鳌论坛上宣布汽车行业股比放开的消息相距仅仅6个月。意味着博鳌论坛结束不久,宝马就开始找华晨索要合资公司的股份。

今年3月,时任华晨集团董事长祁玉民在参加央视节目《对话》时,称和宝马增加股比的谈判“历经80个日夜,把我一生的谈判都谈完了”。

祁玉民还在节目中透露,宝马一上来就强硬地声称:增加25%股比的要求没得谈,只能谈别的诉求。双方的谈判重心不得不转向宝马在股比方面得偿所愿之后,对华晨宝马的持续投入问题,以及华晨的收益问题。

谈判结果没有悬念,在从华晨手中拿到多达25%的股份后,宝马“大方地”答应,继续增加对合资公司的投入,并确保“华晨届时25%股比的收益要比现在50%的收益还要多”。

华晨宝马在收益这一项,于华晨中国(HK1114)而言一直是“救命稻草”般的存在。华晨中国2018年年报显示,其2018年总利润仅为58.2亿,但华晨宝马在该年度的利润表上则贡献了超过62亿元。

但随着双方2022年股权交割完成,对华晨来说,无论是股权层面还是利润层面都已经失去了对华晨宝马的话语权,从平等合伙人变成了“无问东西”的小股东。

宝马是到目前为止唯一一个成功实现股比调整的外资车企,这让下手最早但至今一无所获的大众非常羡慕。

大众:蹉跎十年无获

与宝马的快刀斩乱麻相比,大众索要股比的经历堪称蹉跎,而且至今一无所获。

在中国诸多以50:50的股权结构组成的合资阵营之外,合资车企的先行者之一一汽-大众的股比却是一汽集团持股60%占据控股权,大众和奥迪分别持有30%和10%。在合资初期利益还不至于引发致命诱惑的时候,中外股东也都能相安无事。但也许包括现年已经92岁的大众集团前董事长卡尔·哈恩在内,也很难准确地料到中国有朝一日会成长为全球第一大汽车市场。所以作为一个外来投资者,在前景不明朗的时候持有40%的股份不算多,但也说得过去,至少背负的风险也不多。但是随着大众在中国汽车市场成长为第一品牌,有些事情已经发生了变化。最明显的是销量和利润。在2013年双方合资经营延长逐渐提上日程时,大众在华销量达到了303.8万辆,在全球总销量972.8万辆中占比达到了31.2%,是最大单一市场。

同时利润蛋糕也很大,一汽-大众和上汽大众两家合资公司在2013年贡献了43亿欧元的税前利润,而当年大众在全球其他市场的税前利润则为117亿欧元。值得一提的是,一汽-大众因为有奥迪,所以盈利能力高于上汽大众。赚钱效应之下,数据的变化意味着惊人的利益,所以股比暗战一直都没停息。公开报道显示,最早在2004年左右,大众就提出过增加在一汽-大众中的股比问题,但未能如愿。从2011年开始,随着双方的合资经营年限的临近(2016年到期),大众高层开始在各种场合表达对于增持股比的意愿。2013年,时任大众CEO文德恩通过媒体公开喊话,希望增加股比。2014年8月,大众高管再次表示已经在和一汽讨论延长合资企业年限,谈判内容“可能”包括增加股比。从当时的画风来看,大众对于增加股比志在必得。事实上也的确如此。2014年10月,一汽公开表示正在和大众推进股比调整,但未确定是否由60:40调整为51:49。但是天有不测风云。在股比唾手可得之际,大众汽车却在2015年遭遇了尾气“排放门”丑闻,仅在美国市场的罚款就超过了300亿美元,一瞬间从财大气粗的巨头车企变成了四处筹钱交罚款的“穷光蛋”。财务状况急转直下,而且一直到今天,“排放门”的官司甚至还未完全结束——奥迪前CEO施泰德上月底又因排放门被告上法庭。这让大众无法像宝马从华晨手里收购华晨宝马股份那样,直接砸钱收购一汽-大众的股份了。

但即便如此,每当大众更换掌门人,股比一事属于保留节目——必谈,而且戏码一般都是先通过媒体隔空喊话。2018年4月,迪斯接替穆勒担任大众CEO,上任后就三番五次地跑到中国套近乎,而且在接受包括《中国汽车报》在内的媒体采访时明确表示调整合资企业股比不在讨论范围内——后来的事实证明这只是他的缓兵之计。因为不到一年他就改变了想法。2019年3月,在德国沃尔夫斯堡举行的大众集团2018财年大会期间,迪斯故技重施,也通过媒体喊话的方式,表示正在考虑提升在华合资企业的股比,并期望年底就能有所进展。这番表态传到国内后,大众的合资伙伴瞬间陷入尴尬。上汽集团的表现还算儒雅,发了一则绵里藏针的声明,强调了上汽对于合资公司的贡献,明确对所谓的“股比”问题说no,并隐晦地表达了在沟通渠道畅通的情况下,对于迪斯通过媒体喊话敏感话题的不满。一汽的态度更有意思,一直保持沉默。江淮也只是在互动平台上简要表达了合资公司双方股东各持股50%的事实,未作任何评论。现在距离迪斯放出的打探股比风向的气球已经五个月了,而且已经进入了下半年,迪斯的股比梦会实现吗?看上去依然很难。因为现在没人提这档子事儿了。倒是戴姆勒,又开始放出了大新闻,因为他也想要更多股比。

戴姆勒:曾为股比夜不能寐

尽管北汽集团的“交叉持股”看上去似乎暂时平息了戴姆勒的股比诉求,但与大众一样,在此之前,戴姆勒也曾多次传出有关提升股比的消息。

去年底,在宝马成功拿到了华晨宝马的多数股权之后,很快也传出了戴姆勒期待把其在北京奔驰的股比由49%提升到65%的消息。这被当时的媒体称为股比大战“第二弹”。2019年3月22日,路透社报道称,戴姆勒已经聘请了投资银行高盛担任顾问,协助其增加在北京汽车中的股份。众所周知高盛无所不能,在相关行业人脉关系丰富,作为掮客捞到了很多生意,也促成了很多交易。

根据在港股上市的北京汽车年报,戴姆勒在北京汽车中持股30.38%。而且路透社的报道还表示,戴姆勒仍希望增加其在北京奔驰的股份。这些报道意味着,虽然北汽集团认为“股比”只是限于制造层面的“最低级状态”,戴姆勒显然对此有不同的理解。但随着北京汽车的一纸公告,戴姆勒的股比梦再次触礁——3月26日,北汽股份公告称,已与戴姆勒和戴姆勒大中华区签署协议,共同增资北京奔驰8.928亿美元,三方按比例增资完成后,北汽和戴姆勒的股比依然是51:49。折腾一番之后,什么都没改变。即便是高盛也无能为力,这就是戴姆勒面临的冰冷现实。

现在随着北汽集团入股戴姆勒5%,完成交叉持股,基本意味着戴姆勒增加股比的愿望已经不现实了。按照北汽的官方声明,交叉持股的资本层面合作完成,能够提升双方的战略合作,以及实现协同效应。但是北汽不方便明说的是,在成为戴姆勒第三大股东之后,后者如果再次单方面提出股比要求的话,北汽也拥有了相应的制衡手段。比如也可以继续在市场上收购戴姆勒的股份,甚至索要相应的管理或者决策权。

在这一回合的博弈中,交叉持股实现了某种稳定,而且已经连续四次发布盈利预警的戴姆勒对此也是有心无力、无话可说,只能欢迎北汽集团的投资。另一方面,达到上述效果也跟早先的股权安排有关——北京奔驰51:49的股权布局,已经通过北京奔驰销售公司49:51获得了某种平衡,这也为双方通过交叉持股解决“股比”难题奠定了基础。但这种模式是否能适用于其他合资车企,就难说了。资深汽车行业观察人士贾新光认为,“交叉持股”不一定能解决所有问题。“原来戴姆勒购买了北汽股份,但之后却对北汽入股戴姆勒一事闭口不提,此次北汽集团完成入股5%,也只是双方又完成了一次‘平衡’。”贾新光说。

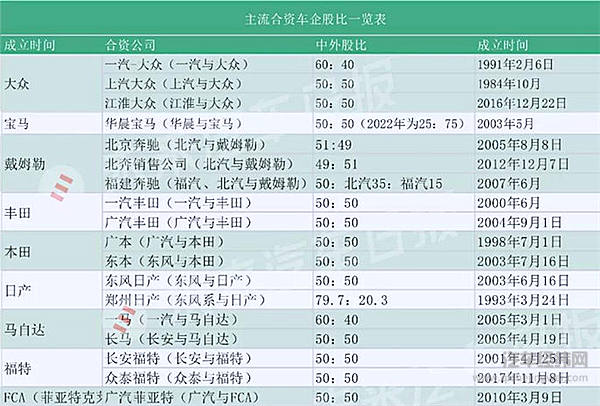

中外合资车企一览

中外合资车企一览

2022年之前还会有股比风波

目前来看,在股比问题上争得最激烈的是德系车企。他们入华时间早,获利也最早,对于股比政策的“不平衡心理”似乎也最多。相比之下日韩系和美系车企传出的风声并不算很多。

但也不是没有。有消息曾透露丰田也打算寻求增加其在两个合资公司中的股比,筹码是雷克萨斯国产,但这则消息至今未经官方证实。另外陷入传闻的还有福特等外资巨头。对于股比问题,供职于某汽车主机厂的一位高管告诉未来汽车日报(ID:auto-time),据他对于合资车企的合同框架了解到的情况,外方作为技术和品牌输入方,相对还是强势。从合并财务报表角度看,外方有增资扩股的需要。

“华晨是个很有意思的案例,地方国企作为先行试点。但是涉及央企这一块,(在股比方面)感觉各方还是很谨慎,大家还是担心连锁效应。”他说。专注于汽车行业并购研究的分析师田永秋表示,今年车市不是很好,要求增加股比的要求不会那么强烈。但是明后年预计市场会好一些,加上临近2022年放开合资公司股比的大限,(预计)增持的要求会多一些。至于到底会从哪个合资公司打开缺口,他认为“估计还是从弱势中方开撕”。

分享

分享

评论