返回

发布

返回

发布

10月汽车产销双降 自主车企却找回丢失的阵地

2021-11-11 08:52:16

继“金九”失色后,10月的车市也没有带来太多惊喜。

11月10日,中国汽车工业协会(以下简称“中汽协”)发布了最新一期汽车产销数据。10月份,汽车产销分别达到233万辆和233.3万辆,同比下降8.8%和9.4%。1-10月,汽车产销为2058.7万辆和2097万辆,同比增长5.4%和6.4%,增速比1-9月继续回落。

产销齐跌,很大程度是由于芯片短缺的阵痛仍在继续。“芯荒从二季度开始显现,六七月份是高峰,其中合资品牌受到的影响最大。”中国汽车流通协会副秘书长郎学红表示,金九成色不足,供需双弱,10月份的销量比9月略好,但芯片仍然短缺,导致市场表现依旧不理想。

相比9月,10月汽车产销环比分别增长12.2%和12.8%,这意味着芯片短缺的困境正在逐步缓解。不过中汽协方面指出,10月芯片供应虽比9月略有起色,但仍不能完全满足生产需要。芯片短缺在短期内依然存在,后两个月面临压力仍然较大。

与此同时,乘联会方面也表示,今年四季度汽车行业利润增速转正压力很大,面临着全年利润负增长压力,这也导致今年四季度车企促消费拉增量较难。“今年10月车企建储库存的供给能力远未达到预期,库存建立较慢,也会导致年末销量无法冲刺。”

来源:中汽协

来源:中汽协

自主品牌“因祸得福”

根据中汽协数据,10月乘用车产销198.8万辆和200.7万辆,同比下降4.7%和5%。与上年同期相比,四大类乘用车品种产销继续下降。1-10月,乘用车产销为1664.8万辆和1687.1万辆,同比增长8.6%和8.8%,增速较1-9月继续回落。

具体到各个车企,均呈现不同程度的销量下跌。根据企业公布的官方数据,10月,长城汽车销量11.2万辆,同比下滑17.33%;吉利集团销量为11.16万辆,同比下降20%。

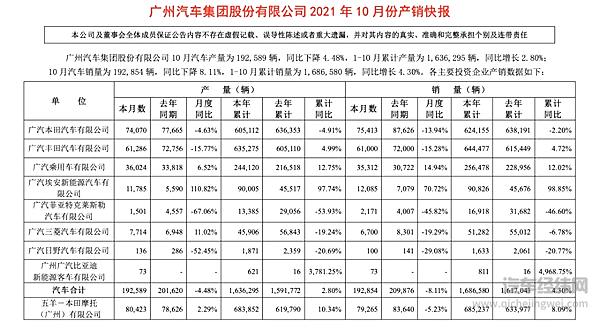

上汽、长安以及广汽三大汽车集团,也难逃销量下滑的命运。其中上汽集团10月销量同比下滑2.44%至58.21万辆,长安集团10月汽车销量同比下降4.87%至20.23万辆,广汽集团同比下降8.1%至19.29万辆,这已经是广汽集团连续5个月销量表现低于去年同期。

来源:广汽集团

来源:广汽集团

广汽集团增长乏力,主要是合资板块的“双田”受芯片短缺等影响,销量表现不佳。10月,广汽本田销量为7.54万辆,同比下降13.9%;广汽丰田销量为6.1万辆,同比下滑15.3%。不过,因9月份销量基数较低,“两田”环比均出现上涨。

“目前主机厂生产受到最大的影响就是缺芯,所有车企都在为找芯片而忙。” 广汽埃安新能源汽车有限公司副总经理席忠民表示,一些有能力的自主品牌,可以进行替代性开发,但合资企业很难改变供应商方案。

这是合资车企在缺芯风暴下,销量大受冲击的主要原因,相反,部分自主品牌可以迅速反应,积极展开自救。这一点,在销量数据上已经有所体现。广汽乘用车10月销量同比增长14.9%至3.53万辆,环比增长54%,1-10月累计销量同比增长12%至25.65万辆。广汽埃安10月销量同比增长70.7%至1.21万辆,1-10月累计销量为9.08万辆,同比增长98.9%。

上汽乘用车同样出现了上涨。10月份,上汽乘用车月销量突破10万辆,同比增长超40%;1-10月累计销量达到59.5万辆,同比增长25.7%。

或是因祸得福,在缺芯浪潮下,自主品牌的市场份额开始上涨,逐渐找回丢失的阵地。

中汽协数据显示,10月份,中国品牌乘用车销量同比增长9.2%至95.2万辆,占乘用车销售总量的47.5%,占有率比上月提升0.6个百分点,比上年同期提升6.2个百分点。1-10月,中国品牌乘用车销量同比增长28.1%至738.7万辆,占乘用车销售总量的43.8%,占有率比上年同期提升6.6个百分点。

在乘联会秘书长崔东树看来,自主品牌头部企业产业链韧性强,有效化解了芯片短缺压力,变不利为有利,因此,其市场份额会出现同比高幅增长的态势。

新能源车年销300万辆几成定局

燃油车市场一片哀嚎,但车市并非全是坏消息,积极的信号已经从新能源汽车市场传来。

中汽协数据显示,10月份新能源汽车产销量再创新高,分别达到了39.7万辆和38.3万辆,环比增长12.5%和7.2%,同比增长均为1.3倍。1-10月,新能源汽车产销分别达到256.6万辆和254.2万辆,同比增长均达到1.8倍。

按照目前新能源汽车销量走势,全年销量突破300万辆是大概率事件,这也促使新能源汽车渗透率不断飙涨。根据乘联会数据,10月新能源车国内零售渗透率18.8%,1-10月的渗透率为13%,较2020年5.8%的渗透率已经翻番。

来源:中汽协

来源:中汽协

按照产业规划目标,到2025年新能源车占比需达到20%。崔东树认为,到2022年如果小型车仍能保持较高的增长,以及一批自主企业的插电混合动力车上市,将带动整体新能源渗透率提高,届时或将超过20%。在此之前,中汽协副秘书长陈士华也曾表示,按照目前新能源汽车市场发展趋势,中国有望提前实现2025年的中长期规划目标。

新能源汽车超预期增长,成为汽车行业深陷芯荒困境中的一道亮光。

事实上,早在2020年第四季度,国内一线城市的新能源车渗透率已经超过了10%。今年5月,小鹏汽车董事长何小鹏曾做过一个比喻,“在社交软件领域,有一个说法是当用户群有10%已经适应了新行业,这个行业便开始快速发展”。

在何小鹏看来,2025年中国和欧洲电动汽车发展的速度,“会比最乐观的人(预期的)还要乐观一点,拐点已经初步到来”。

眼下,虽然新能源车在充电基础设施及便捷性方面还存在诸多槽点,但随着新能源车渗透率不断增加,这一现象正不断被扭转。

10月12日,中国质量协会发布的数据显示,2021年,中国新能源汽车行业用户满意度指数为80分(满分100分),这个数字与燃油汽车持平。其中纯电动汽车用户满意度指数80分,再创历史新高,同比提高2分,已经连续6年增长。

前不久,瑞信最新研报指出,到2030年中国新能源汽车销量的十年年均复合增速有望达到25%,新能源汽车渗透率将提高至43%。根据中国新能源汽车发展规划,预计到2035年新能源汽车在中国的销售量将达到50%。

在此过程中,中国自主新能源汽车品牌将扮演重要角色。乘联会数据显示,10月份,自主品牌新能源车渗透率为36%,豪华车新能源车渗透率12%,而主流合资品牌新能源车渗透率仅有3.4%。

当年,中国新能源车大规模推广“十城千辆”计划,自主品牌借新能源车弯道超车的说法不绝于耳。对此,有不少人持质疑态度,但如今来看,希望还是有的。

转载文章,不代表本站观点。

分享

分享

评论