返回

发布

返回

发布

2018中国汽车销量预测:增速趋缓还是负增长?

2018-01-03 09:14:42

随着2018年小排量购置税优惠政策取消,车市会不会重复2011年、2012年的增速态势?

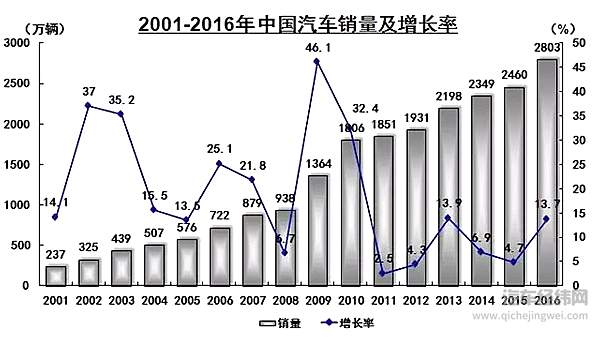

2017年各大车企年度销量已经板上钉钉,虽然具体数据还未出炉,车市整体微增长已经是事实。

根据中汽协公布的今年前11个月数据,汽车产销2599.88万辆和2584.49万辆,同比增长3.88%和3.59%,增速比1-10月减缓0.39个百分点和0.54个百分点。中汽协会秘书长助理许海东表示,预计2017年全年增速不会高于4%,低于年初预期的5%。

受小排量汽车购置税优惠政策取消、新能源补贴政策调整未确定等因素影响,不少行业组织和机构对2018年汽车销量预期普遍不高。

上一轮购置税优惠政策取消时,中国车市增速直接从2010年的38%跌落到9%,此后一直徘徊在个位数,2015年前8个月甚至出现负增长态势,直至购置税减半政策推出,增速才开始逐月上升。

随着2018年小排量购置税优惠政策取消,车市会不会重复2011年、2012年的增速态势?降到3%以下或者是负增长?

增速3%左右

国家信息中心信息产业发展部副主任刘明认为,以目前的汽车市场发展趋势来看,这样的情况不太可能存在。

他认为,一个原因是现在车市的增长还是一个普及阶段,这个阶段乘用车的千人保有量仅100辆左右,相比成熟汽车市场,消费潜力还是比较高的。这种情况下车市潜在增速应当和GDP增速大致相当,如果2018年GDP在6.5%,车市在6.5%左右应该是一个合适的增长速度。

再加上二手车等有利政策会推动整个车市增长。

第二个原因来自于车企,目前整个车市竞争非常激烈,企业会把部分利益让给消费者,也能抵消购置税优惠政策退出的作用。

综合这些因素,刘明判断明年乘用车车市会有3%左右的增长。

中国汽车工业协会也给出了类似的增速。

根据中汽协“2018中国汽车市场发展预测峰会”发布的中国汽车市场预测报告,2018年中国汽车市场将继续延续缓慢增长态势,全年汽车销量为2987万辆,中汽协给出的增速数字为3%。

具体到细分市场,2018年乘用车预计增速为3%,销量为2559万辆;其中轿车销量为1177万辆,同比下滑1%;SUV销量1152万辆,同比增长11%;MPV 销量为179万辆,同比下滑11%;MPV销量51万辆,下滑7%。

值得注意的是,2018年SUV市场份额有望超过轿车。

在商用车市场,根据中汽协预测,2018年商用车将整体增长2%达到428万辆:客车销量为47万辆,同比下滑8%;货车销量为381万辆,同比增长3%。其中中重卡的销量预计会下降20%。

在新能源汽车方面,科技部部长万钢曾表示,2017年新能源汽车产销量将实现70万辆目标,预计2018年销量将达到100万辆。

12月27日,财政部、工信部、税务总局、科技部等四部门发布公告,将自2018年1月1日至2020年12月31日,对购置的新能源汽车免征车辆购置税。在政府的目标和政策助推下,2018年新能源汽车销量将增长至新高。

整车在出口方面,随着一带一路战略的持续推进以及国际市场的进一步复苏,预计2018年中国汽车出口仍会延续增长态势,但增长速度将有所下降。2018年出口预计将达到106万辆,同比增长约15%。

进口方面,随着中国经济增长动能的转换,国内增长速度将进一步趋缓,这将影响进口汽车的消费能力释放,预测2018年进口车仍会保持增长,但增速将大幅降低,预计2018全年进口汽车增长4%,达到130万辆。

不久前,德国汽车工业协会(简称VDA)也对2018年全球车市进行了预测。VDA预计,2018年全球乘用车销量增速为1%,总量为8570万辆。其中欧洲汽车销量将呈现微幅上升,但英国和德国市场可能会出现萎缩,美国2018年不太可能出现上涨。

VDA对中国汽车市场的预测是,增长率已经放缓,但仍将在新的一年里领跑全球汽车市场,预计2018年将出现自2001年加盟WTO之后首次销量同比下降的情况。

不过,中国市场在2019年以后很有可能重新转为增长局面。预计2019年将突破3000万辆,2025年将达到3500万辆。特别是在电动汽车方面,基于自2019年开始将实施针对不含HEV的NEV(EV/PHEV/FCEV)标准,预计NEV市场将快速增长,2019年将达100万辆,2025年之前将突破200万辆。

影响因素

宏观经济、汽车产业政策以及汽车产品的结构调整都将对汽车销售产生影响。

在中国汽车工业协会秘书长助理许海东看来,宏观经济方面,第一,我国国内生产总值(GDP)的增速将会稳中趋缓。根据2017年前三季度GDP数据来看,一季度增长6.9%,二季度增长6.9%,三季度增长6.8%,因此,预计2017年全年GDP同比增长约为6.8%。在2018年,中国GDP增速将稳中趋缓,维持在6.5%左右。

第二,广义货币(M2)增速降低。2017年前三季度,M2增速为10%,全年预估在9.7%左右,低于2016年,目前普遍预测2018年的广义货币(M2)或低于同期。由于M2年度增速与汽车销售增速呈强相关趋势,因此,2018年汽车销售或低于同期增速。

第三,定向降准将推动市场资金流动,活跃金融市场,有利于促进消费。

第四,采购经理指数(PMI)近期出现下滑,根据GDP、M2等走势分析,2018年整体或将出现下滑态势。

第五,“一带一路”倡议的实施,将推动中国汽车企业的出口。

第六,特朗普税改方案对中国汽车市场可能造成影响。由于特朗普税改方案力度空前:企业所得税从目前的35%减为20%;个人所得税最高税率从39.6%减为35%,征税级差从7档减为35%、25%和10%三档;同时免征美国企业全球所得税;废除遗产税、奥巴马医保税、替代性最低税等;这一系列的政策必将对中国宏观经济产生的影响,从而影响市场对汽车的消费。

汽车产业相关政策方面,首先是“双积分政策”的实施,将有力将促进新能源汽车销量提升带动新能源汽车产业链上需求增长。

其次,《汽车销售管理办法》的出台将促进多渠道购车。由于《汽车销售管理办法》进一步开放了销售模式、规范销售行为、平衡厂销关系、明确监管责任,也有利于保护消费者利益。

对车企而言,该”办法“从一定程度上增加了厂家对销售渠道的管控难度,厂家不再限制经销商兼具销售和售后功能,鼓励建立多元化的汽车销售服务网络,后期或出现更多的2S店甚至1S店,原二级经销商可能发展成为多品牌的汽车大卖场。这将给消费者带来更便捷的购买渠道。

此外,2017年“双11”期间,主要汽车电商订单量达到80万辆,这个趋势也值得关注。

第三,消费信贷(含互联网车贷)的发展有利于助推消费者购车。汽车消费信贷降低了购车门槛,推动了新车总量增长,新修订《汽车贷款管理办法》于2018年1月施行,进一步支持促进汽车消费。

第四,2018年1月开始,全国范围内将实施针对小型柴油车的国5排放标准,国家第六阶段排放标准(简称“国六”)将从2020年7月1日起全国范围内实施,可能影响产品供给。

由于车企生产的汽车需要在2020年7月之前满足“国六”,则更多新产品将在2020年之前推出,可以会带来2019年新车型的集中上市,2018年产品延迟供给。

在“国六”标准下,为降低气体排放,车企针对各车型发动机需采取多项技术措施,导致汽油车单车升级成本约需3000-5000元,轻型柴油车单车升级成本约需1万元左右。产品成本的上升,直接造成车型利润的下降,企业可能提高车型售价,一定程度上限制销量。

从汽车产品的角度来看,首先是新产品的投放带动汽车销量增长。无论是SUV、MPV还是新能源汽车,各大车企都将在2018年密集投放多款新车,特别是一些新造车势力也将陆续在2018年量产,都会在一定程度上刺激汽车消费。

第二,共享汽车的发展,处于推动及抑制新车销售转换期。

第三,二手车交易增长对新车销售的双重影响。一方面,二手车发展促进更新,推动新车增长;另一方面,二手车填补低端市场空白,影响增量。

第四,从消费升级来看,中国汽车消费者正处于消费结构调整阶段,中高端车型仍将迎来快速增长。

综合以上所有因素考虑,2018年汽车销量总体还将保持增长,但增速会有一定下降。

转载文章,不代表本站观点。

分享

分享

评论