返回

发布

返回

发布

这个“十年一遇”的汽车产业政策大修,谁会获益?

2018-06-04 08:49:49

中国汽车产业政策面临十来年最大幅度一次调整——刚刚结束小范围征求意见的《汽车产业投资管理规定》,计划替换《新建纯电动乘用车企业管理规定》《关于完善汽车投资项目管理的意见》,还有已经制定执行了14年之久的《汽车产业发展政策》(2004年出台,2009年微调)。

5月25日,《汽车产业投资管理规定(征求意见稿)》(下称汽车产业投资新政)在汽车界微信群流传。这份汽车产业投资新政,重新定义了中国的汽车产业政策,有两项重大变革。

一、重新分配了责权:所有汽车项目改为地方备案制,中央主管部门只是抽查,发现问题严令整改。

二、明确了汽车产业投资方向:燃油汽车完全禁止新建;新能源汽车投资提高门槛,注重“健康有序发展”。

这一汽车产业投资新政尚未确定,但是调整的方向已经明确,主管部门为什么做这样的调整?这样的调整对产业界的影响是什么?

汽车产业改革开放的新形势

在汽车产业投资新政征求意见稿的函中,国家发改委称,新政策背景是“适应汽车产业改革开放新形势”。

什么是新形势?

我觉得起码有以下几点。

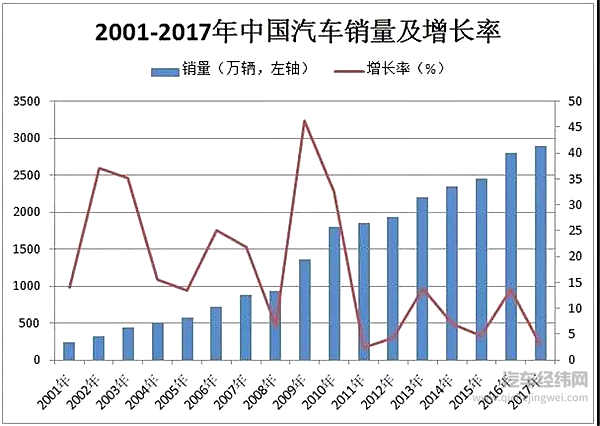

其一,汽车行业产能过剩严重。

2017年,中国汽车市场总产销近2900万辆,但是根据新材料在线的统计,全国汽车包括2017年近期确定在建的产能高达是6358万辆。产能过剩的情况已经非常严重。与此同时,汽车销量增长率逐渐走低。2018年,乐观的预测是微涨,悲观预测则是下跌,无论如何,强劲的增长已经是过去式。过剩汽车产能急需清理。

▲资料来源:中国汽车工业协会

▲资料来源:中国汽车工业协会

其二,新能源汽车投资进入者众多,但低水平重复。

汽车业产能过剩非常严重,新能源汽车产能也很大。前一段时间,一张49家新造车势力的LOGO图集被诸多汽车媒体疯传。虽然其中有一些并非新造车势力,但是如此之多的LOGO给人以强烈信号:这个光鲜靓丽的身份吸引了太多鱼目混珠之徒。

▲资料来源:电动汽车观察家整理

▲资料来源:电动汽车观察家整理

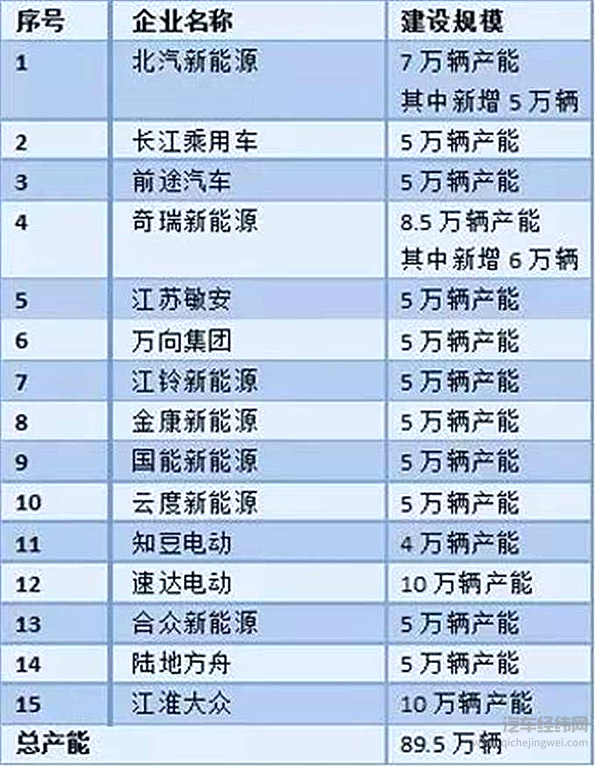

2015年,国家发改委和工信部发布《新建纯电动乘用车企业管理规定》,为新造车企业进入新能源汽车指明路径,意在“支持社会资本和具有技术创新能力的企业参与纯电动乘用车科研生产”。如今,仅仅三年,15个新建纯电动乘用车项目已经获批。根据项目申报情况, 15家企业的产能来看,总计89.5万辆。

▲资料来源:电动汽车观察家整理

▲资料来源:电动汽车观察家整理

但是想做新能源汽车的远不止这15家。根据《新能源汽车蓝皮书(2017)》统计,仅25家传统整车企业和新进企业2020年目标产能合计,就达609万辆。而根据政府的规划,2020年当年的新能源汽车总产销目标是200万辆。目标产能已经是计划产销量的3倍。而且,前者基本都是乘用车,200万辆目标还包含了商用车。

▲资料来源:新能源汽车蓝皮书(2017)

▲资料来源:新能源汽车蓝皮书(2017)

其三,对外开放势在必行。

汽车产业投资新政还面临一个前所未有的情况,汽车产业对外开放踏出一大步:允许外商独资设立汽车厂商。

国家主席习近平4月10日在海南博鳌论坛演讲表示,要尽快放宽外资股比限制特别是汽车行业外资限制。4月17日,国家发展改革委公布,2018年取消专用车、新能源汽车外资股比限制;2020年取消商用车外资股比限制;2022年取消乘用车外资股比限制,同时取消合资企业不超过两家的限制。通过5年过渡期,汽车行业将全部取消限制。

外商独资新能源汽车企业就在门外,随时将叩门而入。如何管理他们?汽车产业新政的思路是,“坚持内外资项目统一标准”。也就是说,这一新政策必须为内资、外资企业各类市场主体投资汽车产业建立统一标准。

在内资新能源汽车项目上,国家发改委已经超过一年没有审批通过任何一个项目。如今眼见第一个外资新能源汽车项目——特斯拉越走越近,主管部门不可能只放外资不放内资项目,也不可能双重标准。在这个意义上,这次新政,也可以说是对外开放倒逼对内开放。

▲特斯拉5月10日注册了上海公司

▲特斯拉5月10日注册了上海公司

“先手”放权于地方,“后手”念紧箍咒

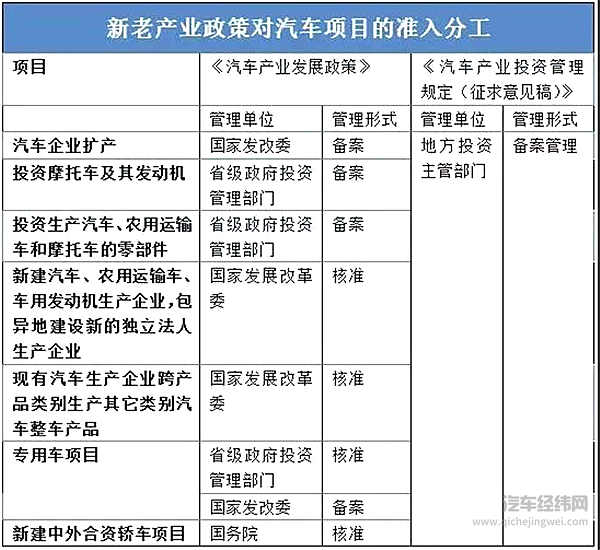

汽车产业投资新政的最大变化之一,是计划放权地方,汽车整车和零部件投资项目均由地方投资主管部门实施备案管理。

这是十余年来的大变局。在2004年出台的《汽车产业发展政策》中,新建汽车项目基本都需要在国家发改委层面审查核准,如果是中外合资轿车项目,还要上升到国务院层面来核准。

▲资料来源:电动汽车观察家整理

▲资料来源:电动汽车观察家整理

如此放大权于地方政府,考虑到地方发展经济,扶持地方汽车产业的本能,如何避免地方胡乱放项目?

汽车产业投资新政制定者的基本思路是“权责一致”:谁审批谁监管、谁主管谁监管。

地方政府虽然拥有了备案新项目的权限,但是标准被新政写死,而且,紧箍咒基本都套在地方政府的头上。

在燃油车项目上,新建项目已经全面禁止。燃油车扩产能项目,除了企业自身要符合严苛条件外,所在省份也要符合以下条件:燃油汽车僵尸企业清理工作全部完成,且上两个年度汽车产能利用率均高于全国平均水平。

新政鼓励燃油汽车产能向产业基础扎实、配套体系完善、竞争优势明显的省份聚集,而不是继续扩大。对于汽车产能利用率低的企业,决策者的期望是融资、兼并重组。

在纯电动汽车投资项目上,所在省份的要求就更多了:

(一)新能源汽车保有量占比高于全国平均水平。

(二)电动汽车充电基础设施比较完善,桩车比高于全国平均水平。

(三)新能源汽车僵尸企业和僵尸资质清理工作全部完成。

(四)现有新建纯电动汽车企业投资项目均已建成,且产量达到建设规模。

对于纯电动汽车,决策者的“口风”已变,从鼓励进入到严格管理,防范盲目布点和低水平重复建设。新政策称,新建纯电动汽车企业及现有企业投资纯电动汽车项目,应建设在产业基础好、创新体系全、配套能力强、发展潜力大的省份及大气污染防治重点区域。

由此可见,尽管省级政府有了备案所有汽车项目的权利,但是“带着镣铐跳舞”,跑不出圈。

新能源汽车注重“健康有序发展”

汽车产业投资新政重大变革之二,就是严格新建纯电动汽车企业投资项目管理。

这一点除了体现在项目所在省份要符合严格要求,还体现在对投资纯电动汽车项目的股东的要求上。

汽车产业投资新政对投资纯电动汽车项目的股东提出了八大要求。其中比较突出的有,主要股东股比必须高于二分之一(有多家新造车势力主要股东不足),并且在项目建成且产量达到建设规模前,不撤出股本。如果股东是车企,则要求燃油汽车企业上两个年度新能源汽车产量占比均高于全行业平均水平,纯电动汽车企业上年度产量达到建设规模。以及,上两个年度累计研发投入不少于 2 亿元人民币。

对项目也提出了更高的要求,首先是建设规模提高。以往15个新建纯电动乘用车项目,申请产能多数是5万辆、7万辆,但新政策要求项目建设规模直接从10万辆产能起步。

不仅是纯电动汽车整车,连纯电动汽车的核心零部件动力电池,新政策也提出了难以企及的标准。以新建能量型动力电池为例,项目电池单体比能量应不低于300瓦时/千克,系统比能量应不低于220瓦时/千克——这个超前两年以上的技术指标,目前没有任何一家中国动力电池企业能做的到。

在这样的政策调整方向上,车企为主要股东的新造车势力,除非自身也在纯电动汽车产销上表现优异,否则很难通过备案。而既然主要股东已经在纯电动汽车上表现不错,新申请项目和资质的必要性就小。这样就避免了一些车企“囤资质”的冲动。

对于跨界而来的新兴造车势力,股东方的研发能力、资金实力,要求高得多了。只有超一流的几个,可能有机会项目获得备案。绝大多数新兴造车企业要尽快去找代工企业或者收购资质,不然就永远是PPT造车了。

对于跨海而来的外资造车企业,在开放的大潮下,必然会结出果实。

在动力电池投资方面,新建动力电池企业同样迎来非常窄的门。对照300瓦时/千克的标准,磷酸铁锂动力电池项目基本不太可能获批新建。在三元动力电池方面,18650圆柱电芯也不太可能,也许要做到21700,才能满足电芯能量密度;方壳电芯的能量密度也很难做到300瓦时/千克,三星SDI计划2023年用方形做到这一指标;软包的解决方案倒是比较成熟,有可能获得备案批准。

▲从左至右:圆柱、方形和软包电池

▲从左至右:圆柱、方形和软包电池

产业荣枯自有规律:中国汽车产业已经高增长多年,即将进入不增长或者下跌的区间——也就是产业周期理论中衰退期。此时政策应当引导汽车企业转型升级,研发新产品,发现新市场。至于新能源汽车,参与者众多,逐渐从导入期向成长期发展,此时政策应当引导投资项目的质量,支持高端创新的产品。

这个阶段特征,是想要抓住中国汽车产业下一波机会的人们,必须清醒认识的一点。

转载文章,不代表本站观点。

分享

分享

评论