返回

发布

返回

发布

吉利收购力帆是真是假 是烟雾弹还是大洗牌来临?

2020-06-22 09:34:36

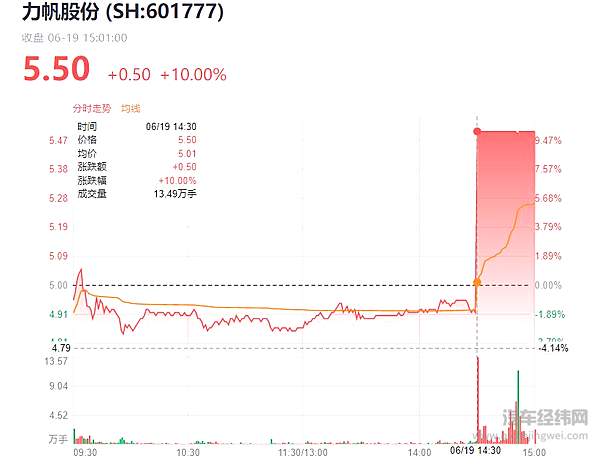

6月19日14点30分,力帆股份(601777.sh)在当个交易日结束后的最后半小时中,突然几亿的主力资金流入,尾盘直线拉升,在一分钟内封板涨停,一度让股吧吧友大呼不可思议。

几乎在同一时间有消息传出,吉利汽车将向力帆控股注资,成为其最大股东。不过在几分钟后,吉利控股集团新闻发言人表示:吉利控股不会收购力帆股份。是的,辟谣了。

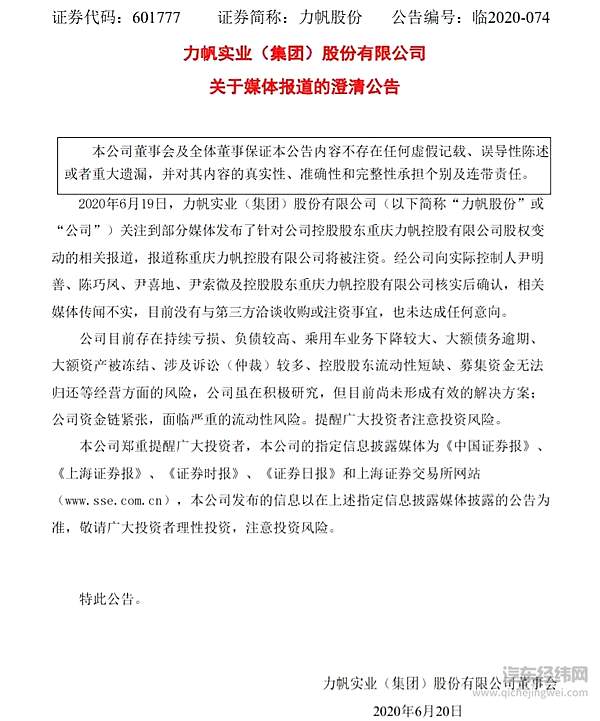

跟着辟谣的还有力帆股份。当晚力帆股份发布了澄清公告,称“相关媒体传闻不实,目前没有与第三方洽谈收购或注资事宜,也未达成任何意向。”

这一幕在一个月前商用车上市公司华菱星马上也出现过。吉利这家国内自主头部企业在一个月内陷入两起收购案例的漩涡中心。虽然当时吉利没有直面承认收购华菱星马,只是表示有过接触,还需要等最后的结果,但后来华菱星马上市公司发布公告,证明了收购的真实性。

这一次,从消息放出到迅速辟谣,一切都像是一场烟雾弹,那么关于吉利收购力帆的消息真真假假的背后,是不是还另有隐情?

回溯上轮吉利收购力帆的传闻,要把时间拉回到2018年9月,彼时业界传出吉利要参与到北汽集团的混改,被辟谣后,又有消息传言吉利有收购力帆的打算,并且有知情人士表示双方有接触。这是“狩猎者”吉利将目光瞄准力帆的信息首次被知晓。

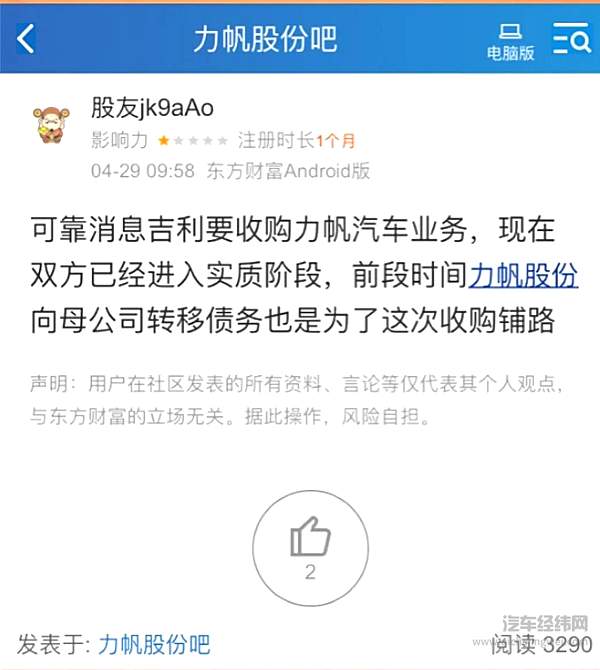

今年的4月29日,力帆股吧消息显示“吉利要收购力帆汽车业务,现在双方已经进入实质阶段,前段时间力帆股份向母公司转移债务,也是为了这次收购铺路。” 6月11日,股吧再次传出吉利与力帆洽谈收购,也有股友在评论区称,收购已经谈完,就看吉利什么时候放消息了。

从销量和产品来看,力帆可谓是汽车股里面垫底的一家,特别是今年受到疫情波及,力帆股份股价不跌反增,从今年年初的2.1元一路攀升至当前的5.5元,涨幅翻倍。再看看同样水准的众泰汽车,在同一时间段同样的背景下,其股价从2.3元一路下跌至1.83元。消息人士分析认为,这足以说明力帆内部有消息走漏,否则这样的弱势股不可能连连上涨,完全没有利好的理由支撑。

不难理解,受行业整体低迷态势和疫情波及,汽车行业进入新一轮的蛰伏和动荡期,此刻往往是兼并重组的大好时机,弱者通常会在残酷的竞争中体力不支,而强者也正是跑马圈地的大好时机,还能以更多的主动权和谈判筹码,以更低的价格拿到更多的资源。

力帆就是“弱势群体”中最为明显的一个。来自力帆股份的财务数据显示,2019年力帆汽车营收为74.5亿元,同比下跌32.36%,实现营收两连降。归属利润更是近几年来的首次亏损,达到-46.8亿元。

冰冻三尺非一日之寒,其实力帆股份的危机早已显现。2016年力帆股份的财报就显示,其扣非之后的净利润首次出现了2.61亿元的亏损,这也意味着从2016年开始,力帆股份的主营业务出现了一定的问题。到2018年全年,力帆的扣非利润亏损继续扩大至-21.5亿元,2019年扣非利润继续翻倍至-44亿元,力帆翻了。

受整体车市和自身经营不善的影响,2019年力帆汽车全年累计产销仅为18,598辆和22,536辆,同比下滑78.62%和75.52%。进入到2020年,力帆股份的情况更加糟糕。今年1-3月,力帆股份实现营业收入5.64亿元,同比下降74.88%;归属于上市公司股东的净利润-1.97亿元,同比下降103.06%;经营活动产生的现金流量净额为-1.2亿元。力帆股份表示,受疫情和资金紧张影响,公司营业收入有所下降,若后续未有明显改善,下一报告期可能会继续亏损。

今年前5个月,力帆汽车传统乘用车产销量均出现大幅下滑,分别为1160辆和887辆,同比跌幅分别高达92.9%和95.49%。力帆汽车方面表示,目前公司乘用车业务实际经营面临停滞,乘用车尤其是新能源汽车业务下滑显著,国内市场基本丧失,仅有少量出口订单,技术研发项目进展缓慢,乘用车品牌存在被边缘化的风险。

除了业绩亏损外,力帆汽车也深陷诉讼案件深水区,目前涉及的案件达到近400件,涉案金额近30亿元。力帆股份在公告中表示,公司目前存在持续亏损、负债较高、乘用车业务下降较大、大额债务逾期、大额资产被冻结、涉及诉讼(仲裁)较多、控股股东流动性短缺、募集资金无法归还等经营方面的风险,且上述风险尚未形成任何有效的解决方案;公司资金链紧张,面临严重的流动性风险,提醒广大投资者注意投资风险。

从各个层面来看,力帆股份早已体力不支,需要输血,早已成为砧板上任人宰割的鱼肉,而吉利是最有可能成为“救世主”的那位。从商业角度看,吉利倘若收购力帆,动机不外乎两个方面,一是力帆股份上市公司的壳;另一方面就是力帆摩托车业务,当然基地和工厂的接手以扩充吉利控股集团旗下多个汽车品牌的产能,是再常规不过的操作了。

6月17日,消息显示吉利汽车(00175,HK)回归A股市场,一旦计划得到落实,吉利汽车将成为首个在科创板上市的整车概念股。虽然计划上市科创板,但吉利瞄准力帆股份壳并非没有用处,要知道吉利控股旗下拥有吉利汽车集团、沃尔沃汽车集团、吉利科技集团、吉利新能源商用车集团、铭泰集团五大板块,多一个壳也将给吉利旗下板块的上市融资提供便利。

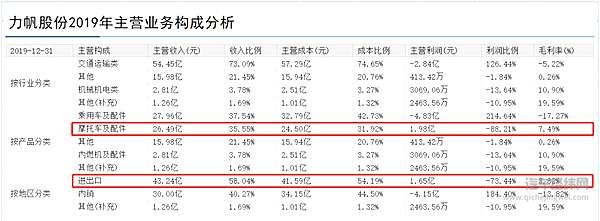

另一个层面,那就是力帆摩托车业务基础实力依然强大,2019年财务数据显示,当年力帆摩托车业务的营收达到26.49亿元,占比总营收的35%,摩托车利润达到1.98亿元,成为力帆旗下最赚钱的板块,同时盈利点主要集中在进出口层面,2019年这方面业务利润达到1.65亿元。

吉利看中力帆的摩托车业务?是的,不要忘了,吉利也是做摩托车起家的,目前吉利控股控制的摩托车上市企业叫钱江摩托。2005年成立超过一个世纪的意大利摩托品牌贝纳利被钱江收购,目前成为钱江摩托旗下的高端品牌。

李书福的汽车帝国发源于摩托车,他也非常喜欢摩托车,时时刻刻也想着把摩托车业务做大做强,甚至进军国际化,与本田、铃木这样的全球化企业靠齐。之前吉利也将旗下的CMA旗下车型星越与贝纳利联合做了营销活动,意在共同提升双方知名度。

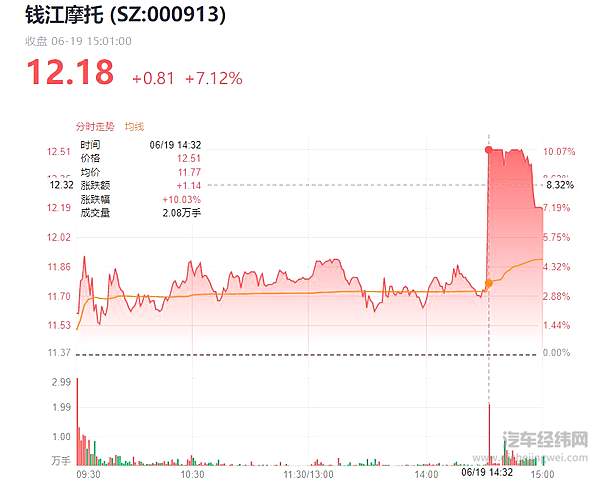

莫非是钱江摩托的主体对力帆进行收购?这似乎也印证了吉利控股的回应,吉利控股集团不会收购力帆股份,言外之意也没有否认旗下的子公司不会注资收购啊?这一点,极其敏感的资本市场早有动向。就在力帆股份当天涨停后的2分钟,钱江摩托也应声大涨,直接尾盘拉升涨停,之后又出现轻微回调,但吉利汽车港股市场并没有出现如钱江摩托这样的异动。

最终吉利会不会注资“拯救”力帆还不得而知,目前双方都发布了澄清声明,或许意味着双方还有一些程序或手续没有完成,亦或许还有一些权益在博弈中,但唯一可以肯定的是,汽车行业大鱼吃小鱼的事件正在不断上演。那些颤颤巍巍的车企们,收场的最好归属就是被一家大公司接盘,至少旗下的员工不会大面积面临失业,甚至卖方还能拿到一笔收益。

这的确是一个动荡的时代,就在吉利传言收购力帆股份之时,外媒又有消息爆出吉利汽车或将参与竞购印度汽车制造商马恒达韩国子公司双龙汽车。虽然吉利控股发言人最终还是辟谣了,但从FCA到PSA,再到之前行业中的大小收购案的传闻,总会率先给吉利汽车暗送秋波,吉利也始终在各项收购风波中左右逢源。

是的,吉利有着收购的传统,也有能力把各个收过来的企业玩转,而且通过浙商互惠共赢的思维,把各家、各个品牌都照顾得到,这让每家摇摇欲坠的车企都想“以身相许”。但国内还有那么多将死不死的车企,吉利救得过来吗?在各种收购、海外扩张的面前,吉利已经感受到了资金的压力,不断寻求更多的融资和上市。在此也不得不提醒吉利一句,盘子越大责任越高,看好你但也稍微慢点,当心别呛着啊!

转载文章,不代表本站观点。

分享

分享

评论